<<活動履歴へ戻る

開催報告

| 開催日 | 2018年4月12日(木)19:00~21:00(開場18:30) |

|---|---|

| 場 所 | 首都圏ソフトウェア協同組合事務局 2F大会議室 |

| 会 費 | 2,500円(軽食費込) |

| テーマ | 自分のねんきん知っていますか? あなたのお金で未来をHappyに彩りましょう |

| 講 師 | 堀口 雅子 ベターライフスクエア 代表 ファイナンシャル・プランナー |

| 参加者 | 29名 |

セミナーの模様

毎回セミナー受講者にアンケートを実施していますが、取り上げて欲しいテーマとして増えているのが「マネーライフプラン」。

堀口さんは、生命保険会社に9年間営業職として勤務後、2002年にファイナンシャル・プランナーとして独立。現在は八王子と日本橋で個人向けの会員制オーダーメイドコンサルティングを通じ、「100年人生を築くための将来設計サポート」を行っていらっしゃいます。八王子市では成年後見人として、また福利厚生のアウトソーシング会社の提携FPとしてもご活動中です。

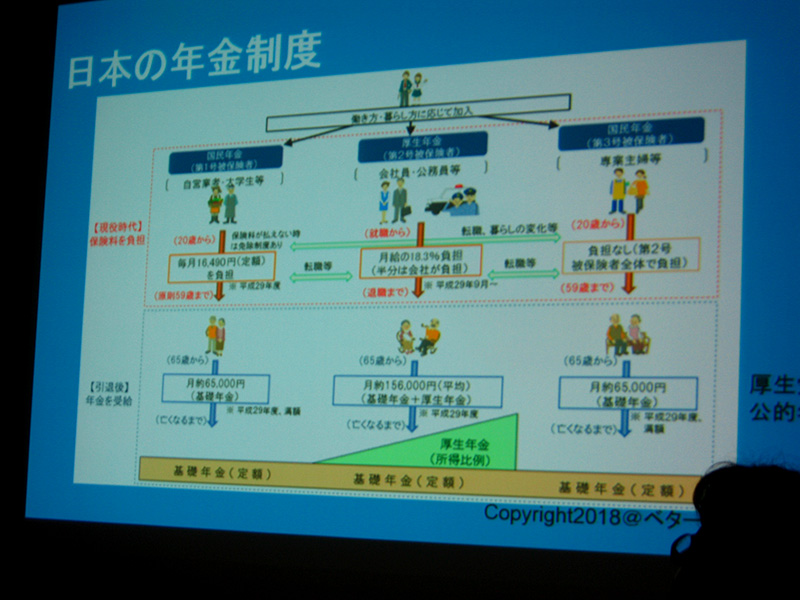

日本の年金制度

ご存知の通り、年金には国民年金と厚生年金があり、働き方や暮らし方に応じて加入します。

自営業などの第1号被保険者は20~59歳まで毎月保険料を納め、65歳から亡くなるまで基礎年金を月約65,000円受給します。

会社員や公務員は第2号被保険者で、就職から退職まで月給の18.3%を納めますが半分は会社が負担します。65歳から亡くなるまで基礎年金と厚生年金を合わせ月約156,000円(平均)受給しますが、厚生年金の額は所得に比例します。

専業主婦などは第3号被保険者となり、保険料は20~59歳まで第2号被保険者全体で負担され、65歳から亡くなるまで、基礎年金月約65,000円を受給します。

ちなみに、平成30年の国民年金保険料は月16,340円で、昨年度よりも150円減額になりました。また、平成30年度の老齢基礎年金額は、満額40年間納めていた人で年額77万9,300円が2か月毎の15日に支給されます。(月64,941円)

これまで年金を受給するためには、25年の保険料納付(免除なども含む)が必要でしたが、10年の納付で「受け取る権利」が発生するようになりました。

ただし、それは受け取る「権利」であって、「受け取る額」は小額の場合もあり、それぞれ異なります。

最低保障期間とされる10年間、免除などなく納付していた人の場合、年金は月1万6千円、年額20万弱という試算となるそうです。

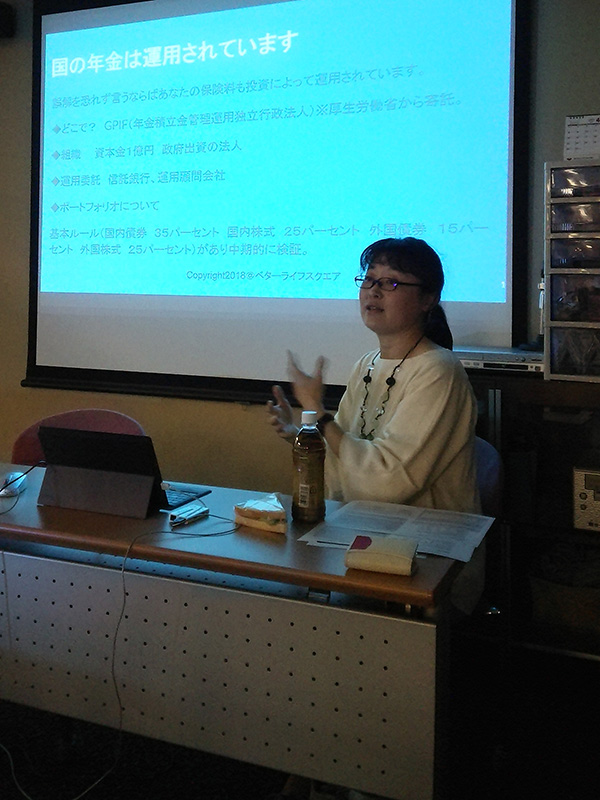

国の年金は運用されています

国の年金は、GPIF(年金積立金管理運用独立行政法人)が、信託銀行や運用顧問会社に委託し、国内債券、国内株式、外国債券、外国株式などで運用されており、ルールに沿って中期的に検証されるそうです。

このように、わたしたちが支払っている保険料は預けられているのではなく育てられているのです。

よく「年金は頼りにならない」という方がいらっしゃいますが、20~59歳までを対象にした内閣府の調査データを見ると、上の年代ほど公的年金を頼りにする傾向があり、またどの年代においても1番頼りにしているのは年金と答えた人が多いようです。

年金は、老後の生活をする上でなくてはならないお金であるということをお話いただきました。

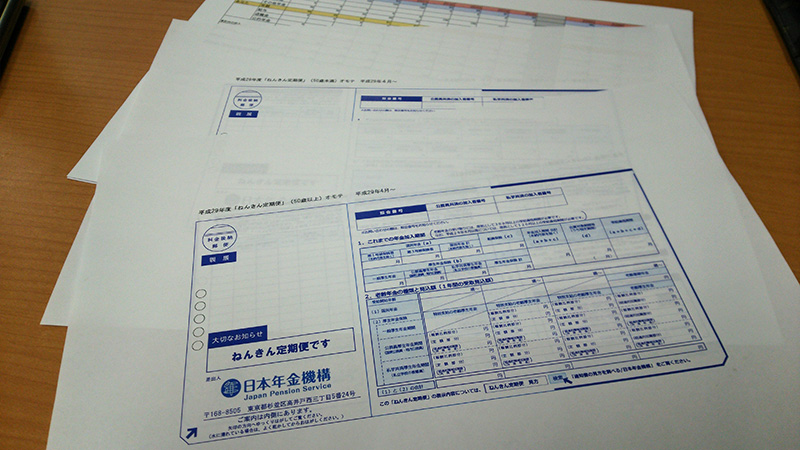

あなたの年金を確認するには?

では、わたしたちの年金はどのように確認できるのでしょうか。

確認方法は3つあります。

- ねんきん定期便(はがき、封筒)

- ねんきんネット(インターネットで登録)

- 年金事務所の窓口で直接相談

一番簡単に確認できる「ねんきん定期便」の見方や確認のポイントについて教えていただきました。

- 記載額は、これまで支払った保険料の額に応じた今現在の年金額であるため、今後も増える可能性がある。

- 厚生年金保険料を支払っていた期間が合っているかを確認すること。

- 基金加入や公務員だった期間があり、厚生年金基金や共済年金が発生している場合は、別途加入していた連合会事務局、共済組合などに問い合わせ、実際の年金を確認すること。

ねんきん定期便(はがき)は、毎年誕生月に届くようです。もし届かない場合や破棄してしまった場合は、年金事務所で再交付してもらえるそうです。

退職後の生活、あなたは大丈夫?

老齢基礎年金の満額(40年納付)は、月64,941円です。

老後の最低必要生活費は一般的に月22万円。例えば、高齢夫婦の収入(夫65歳以上、妻60歳以上、夫婦のみの無職世帯)は、月19~21万円、そして支出は24万円。ゆとりある生活をするには月30万円が必要と言われているそうです。

ここで実際にワークシートを使い、各自定年までの貯蓄予想額、退職金の有無、定年後の支出と不足金額の有無を確認しました。

年金受給額や現在準備中の貯蓄などの資産、定年後の収入目標などを記入し、これを課題として持ち帰り、考えてみましょうというもの。

数字を記入しながら現実を目の当たりにし、会場がざわつきました。

具体的に考え始めると、やはり不安になる人は少なくないようです。

年金づくりに欠かせない?金融保険商品

「100年人生」という言葉が出始めた昨今、60歳で退職した場合、その後40年間の生活費をどう準備すればよいのでしょう?

金融保険商品で投資運用し、資産を増やすという方法がありますが、今年1月にスタートした「つみたてNISA」など、リスクや節税効果を基準にいくつかご紹介いただきました。

また、20代、30代は株式投資や投資信託を少額からスタート、40代は住宅ローンや教育費などの出費が多いので投資配分を調整すること、50代は早ければ10年以内に定年を迎えるため、投資期間と照らし合わせての検討や拠出金にも注意が必要、60代は高齢期に発生する可能性がある介護などのリスクにも目を配り、債券や分配金付きの投資信託にも目を向けることなど、年代別に注意したい金融商品との付き合い方があるようです。

ファイナンシャルゴールはどこかを決める

将来の資金を準備するためには、次のどちらのタイプかで目標に沿った計画を立ててみると良いそうです。

- 不足しそうな金額を目標に定めてみる

ねんきん定期便で年金額を確認し、最低限の生活費といわれる月22万円に至るための資金計画をたてる。 - 夢に合わせて定めてみる

夢の実現に向けてどんなことで資産戦略を立てるかを考える。

さて、あなたはどちらのタイプでしょう?

このセミナーの翌日、4/13の新聞に「2017年度の投資残高110兆円で過去最高」との記事が掲載されました。

老後の資産形成のために、投資信託の積み立てを始める若年層が増えていることも要因で、「貯蓄から投資」の流れが強まっているとのこと。

今回のセミナーは短い時間だったため、「もっと掘り下げたお話が聞きたい」「是非この続きを開催して欲しい」という声を多く耳にしました。

質疑応答でも、確定拠出型年金に関する具体的な相談や、面倒と言われる年金事務所での手続きをどうすればスッキリ済ませられるのかなど、いつも以上に手が挙がりましたが、堀口さんはひとつひとつ丁寧にお応えくださいました。

これまで、年金がいくらもらえるのか、退職後の生活費はいくら必要で、一体いくら不足なのかを深く考えたことがなかった方たちにとっては、考えるきっかけに、また、これまでも投資や資産運用してきた方たちにとっては、新たな目標やより具体的な計画を立てる良いきっかけになった、そんなセミナーとなりました。

セミナーの後の懇親会には、新年度最初ということもあり30名中23名の方が参加されました。

いつも以上に活発な意見交換や近況報告など、終電ギリギリまで繰り広げられたようです。

キャリア研究会では、今後もいろいろなセミナーやイベントを企画しております。

ご興味、ご都合に合わせ、是非ご参加ください。

受講者の声

- 満額を頂いても、生活が出来ないことが良くわかりました。今から不足金を捻出しなければならないと再認識しました。

- 会社のライフプランセミナーでも同様の内容のワークショップがありました。今回の方がより年金の仕組みを深く理解できました。

- 年金は払ってももらえないものだと思っていましたが、40代になってそろそろまじめに「ねんきん定期便」を見るようになってきました。 ねんきん定期便に記載されている年金額では必要経費にまだまだ足りず、かなり不安になりました。

- 目的意識を持って聞くことが出来ました。何から手をつければいいのか…と思っていましたが、次のアクションを3つ考えることが出来ました。必ず実行します!ありがとうございました。

- 年金制度よくわかりましたし、ワークショップで自分の収入・支出を記入してみると、客観的にみて、愕然としました。夢に合わせて考えていきたいと思います。

(アンケートより抜粋)

※講師の方の所属及び役職は、開催当時のものです。(敬称略)

今後の開催予定は、こちらから